概要

- 譲渡所得とは、一般的に土地、建物などの資産を譲渡することによって生ずる所得をいいます。

- 土地や一戸建てなどの不動産を売却すると、譲渡所得(もうけ)に応じて所得税や住民税などの税金が課せられます。

- これらの所得税や住民税を総称して譲渡税とも呼ばれます。

- 譲渡所得は下記で求められます。

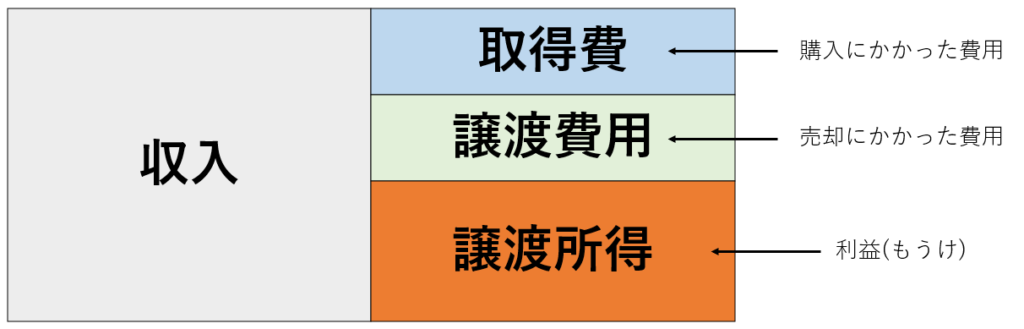

譲渡所得= 収入 – ( 取得費 + 譲渡費用) - 特別控除額

- 所得税と市民税の税率の表示は、以下の通りとなります。

- 税率は、2013年から2037年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付します。

- 例)所得税30.63%の内訳は、所得税(30%)+復興税(0.63%)です。所得税15.315% の内訳は、 所得税(15%)+復興税(0.315%)です。所得税10.21%の内訳は、所得税(10%)+復興税(0.21%) です。

| 区分 | 条件 | 短期譲渡所得 | 長期譲渡所得 | |

| 5年以下 | 5年超10年以下 | 10年超 | ||

| 非居住用 | 条件無し | 所得税:30.63% 住民税:9% | 所得税:15.315% 住民税:5% | |

| 居住用 | 譲渡所得 ≦ 6000万 | 所得税:30.63% 住民税:9% | 所得税:15.315% 住民税:5% | 所得税:10.21% 住民税:4% |

| 6000万 < 譲渡所得 | 所得税:15.315% 住民税:5% | |||

- マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例を受けられる場合は、 「譲渡所得 = 譲渡所得 – 3,000万」として特別控除を受けられます。計算結果が譲渡所得が0やマイナスになる場合には、税金はかかりません。

- 正確な金額等は税務署等の専門機関にご確認ください。

収入

土地や建物を売ったことによって得られる金額です。

取得費

- 取得費とは、売った土地や建物の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。

- その他、土地や建物を購入した際に納めた登録免許税、不動産取得税、印紙税なども含みます。

以下のいずれかの大きい方の金額を使用します。

(1)実額法:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額

(2)概算法:売却金額×5%

- 概算法では、売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売却金額の5パーセント相当額を取得費とすることができます。

詳細は、取得費が分からないときを参照してください。

取得費には、以下のような項目が含まれます。

| No | 項目 | 備考 |

| 1 | 仲介手数料 | 不動産業者に支払う仲介料 |

| 2 | 不動産取得税 | 不動産を取得・購入などをした際に、都道府県から課される税金 |

| 3 | 登録免許税 | 登記をしてもらうのに要する費用 |

| 4 | 契約書印紙代 | 契約時の印紙代 |

| 5 | 固定資産税・都市計画税の精算金 | 固定資産税・都市計画税の引き渡し日以降の精算金 |

| 6 | 住宅ローンの事務手数料 | 住宅ローンに関する項目 |

| 7 | 住宅ローン保証料 | 住宅ローンに関する項目 |

| 8 | 住宅ローン金利 | 住宅ローンに関する項目 |

| 9 | 団体信用生命保険料 | 住宅ローンに関する項目 |

建物の減価償却費

- 建物は使用したり、期間が経過することによって価値が減少していきます。

- したがって、建物の取得費は建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。

減価償却費相当額(※3) = 建物の取得価額×0.9×償却率(※1)× 経過年数(※2)

※1 償却率

非事業用の耐用年数は事業用の1.5倍で計算します。(事業で使う方が早く消耗すると予想されるため)

償却率表(定額法)

| No | 建物の構造 | 非事業用 | 事業用 | ||

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | ||

| 1 | 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 2 | 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 3 | 鉄骨・重量鉄骨 | 51年 | 0.020 | 34年 | 0.030 |

| 4 | 鉄筋・鉄骨鉄筋 | 70年 | 0.015 | 47年 | 0.022 |

※2 経過年数の6か月以上の端数は1年とし、6か月未満の端数は切り捨てます。

※3 建物の取得価額の95パーセントを限度とします。

詳細は、「建物の取得費の計算」を参照してください。

譲渡費用

- 土地や建物など不動産を売るために支払った費用のことです。

- 譲渡費用には、以下のような項目が含まれます。

| No | 項目 | 備考 |

| 1 | 仲介手数料 | 不動産業者に支払う仲介料 |

| 2 | 契約書印紙代 | 契約時の印紙代 |

| 3 | 土地測量費 | 土地を売却するための費用 |

| 4 | 解体費 | 建物を解体する費用 |

| 5 | 運搬費 | 土地を一部分売るために、家屋を端に移動させるための費用 |

| 6 | 広告料 | 売主が広告費を負担する場合 |

| 7 | 交通費 | 不動産を売るために必要だった交通費 |

| 8 | 消費税 | 譲渡費用に消費税が課税されている場合 |

| 9 | 立退料 | 売却のために必要だった立退料 |

| 10 | 建物滅失登記 | 土地譲渡のために建物を取り壊した場合 |

| 11 | 振込手数料 | 売買契約に関連した振込手数料 |

| 12 | 分筆するための測量費用 | 土地を分筆し売却した場合 |

- 抵当権抹消登記などは、譲渡費用になりませんので留意が必要です。(譲渡するか?しないか?に関わらす生じる費用)

- 譲渡費用になりそうで、ならない項目としてローン一括返済手数料もあります。

- 売却した不動産にかかった固定資産税、都市計画税も譲渡費用になりません。

- 正確な譲渡費用項目は、税務署等の専門機関にご確認ください。

特別控除額

- 特別控除額には、以下のものがあり、特別控除の特例が適用される場合があります。

(1)公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

(2)マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

(被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例)

(3)特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

(4)特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

(5)平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

(6)農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

(7)低未利用土地等を売った場合の100万円の特別控除の特例

—————————————–

詳細は、譲渡所得の特別控除の種類を参照してください。

(2)のマイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例は、適用条件を参照してください。

不動産の所有期間

- 所有期間には短期(5年以下)と長期(5年超)があります。

- 期間の算定には、「不動産の取得日」から「譲渡した年の1月1日時点においての年数」になります。

- ケース1では、2018年1月10日 ~ 2023年12月30日まで保有していたが、所有期間は5年未満です。

- ケース2では、2017年12月30日~ 2023年12月30日まで保有していたため、所有期間は5年超です。

譲渡所得がマイナスの場合

損益通算を行うことができます。

- 譲渡所得がマイナスの場合、売って損をしたことになるので、「譲渡損失」が出たことになります。

- 譲渡損失なので、譲渡による所得税や住民税は0円になりますが、売った年のその他所得と相殺して所得税や住民税を減らすことができます。

参考

2026年3月17日更新

詳しい内容につきましては、税理士へご相談ください。